La liquidazione dell’IVA, ossia il calcolo dell’IVA a debito o a credito dell’impresa, di norma viene effettuata nel modo seguente:

(IVA su cessioni di beni o su prestazioni di servizi effettuate nel periodo) -

(IVA su acquisti di beni e servizi nazionali, intracomunitari e sulle importazioni) -

(Eventuale credito IVA del periodo precedente)

Alcune imprese svolgono solamente operazioni esenti ai fini IVA: si tratta delle operazioni elencate all’art.10 del DPR 633/72. Su queste operazioni non si applica l’IVA e di conseguenza non esiste l’obbligo di versamento dell’imposta. Di conseguenza, l’IVA pagata sugli acquisti non è detraibile per l’impresa.

I soggetti che compiono sia operazioni imponibili che operazioni esenti, si trovano ad applicare l’IVA su talune operazioni e a non applicarla su altre. Per questi soggetti, la liquidazione dell’IVA segue una regola particolare che prende il nome di pro-rata.

| L'art.19-bis, del DPR 633/72 stabilisce che la percentuale di detrazione, per tali soggetti, è determinata in base al rapporto tra l'ammontare delle operazioni che danno diritto a detrazione, effettuate nell'anno, e lo stesso ammontare aumentato delle operazioni esenti effettuate nell'anno medesimo. La percentuale di detrazione è arrotondata all'unità superiore o inferiore a seconda che la parte decimale superi o meno i cinque decimi. |

Vediamo, dunque, come si deve procedere.

Innanzitutto occorre determinare la percentuale di detraibilità. Essa va calcolata nel modo seguente:

(Operazioni che danno diritto alla detrazione) * 100 /

(Operazioni che danno diritto alla detrazione) + (Operazioni esenti)

Occorre prendere il risultato della rapporto con tre decimali e successivamente arrotondarlo per eccesso o per difetto a seconda se la parte decimale è superiore a 0,500 o meno.

La percentuale così determinata e arrotondata deve essere applicata sull’IVA sugli acquisti in modo da determinare la parte di IVA pagata ai fornitori detraibile.

Esempio

Le operazioni imponibili ammontano a 5.000 €. Quelle esenti ammontano a 2.800 €.

L’IVA pagata sugli acquisti è pari a 1.500 €.

Ecco come si procede:

Percentuale di detraibilità: [5.000/ (5.000 + 2.800)] * 100 = 64,102% (occorrono tre decimali)

Arrotondamento: 64 %

IVA sugli acquisti detraibile: 1.500 * 64% = 960 €

L’imprenditore, come pure l’artista o il professionista, che effettua sia operazioni imponibili che operazioni esenti è tenuto ad effettuare la liquidazione IVA applicando la regola del pro-rata.

Nelle liquidazioni periodiche IVA, poiché il soggetto passivo non conosce l’importo delle operazioni imponibili e di quelle esenti relative all’anno e, quindi, non può calcolare l’esatta percentuale di detraibilità, applica la percentuale di detraibilità relativa all’anno precedente.

A fine anno, egli è in grado di calcolare l’esatta percentuale di detraibilità sulla base dei dati disponibili e di conseguenza andrà a rettificare i calcoli effettuati nelle liquidazioni periodiche, portando in conguaglio eventuali differenze di imposta in sede di dichiarazione annuale.

Per coloro che iniziano l’attività nel corso dell’anno, nelle liquidazioni periodiche va applica una percentuale determinata presuntivamente. In dichiarazione si procederà ad effettuare l’eventuale conguaglio.

Qualora l’impresa o il professionista, effettua nel corso dell’esercizio operazioni esenti, mentre nell’esercizio precedente aveva effettuato solo operazioni imponibili, le liquidazioni periodiche sono effettuate considerando l’IVA su acquisti interamente detraibile salvo, poi, la necessità di effettuare il conguaglio a fine esercizio.

Se, invece, il soggetto passivo non effettua operazioni esenti nell’esercizio in corso, mentre nell’esercizio precedente aveva effettuato anche operazioni esenti, si applica sia in sede di liquidazioni periodiche che in via definitiva la totale detraibilità dell’IVA sugli acquisti.

Nell’articolo che segue viene spiegato come si gestisce il calcolo del Pro-Rata IVA su Mago.Net.

Seguire le indicazioni sotto riportate.

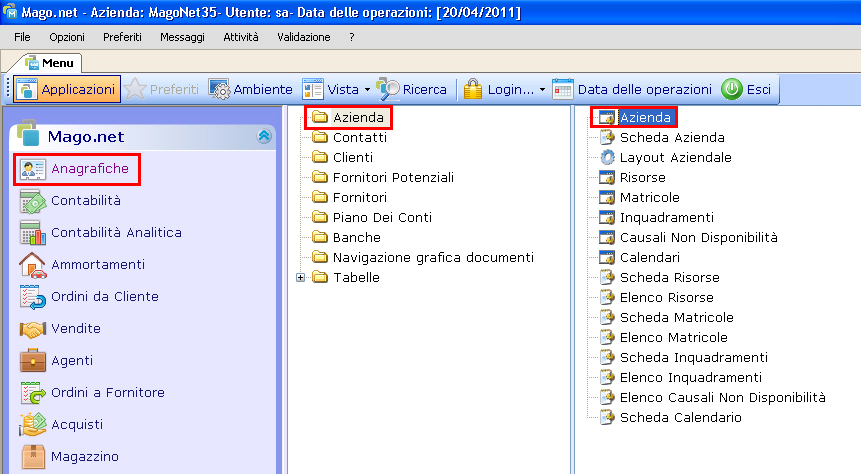

1) Andare in Anagrafiche->Azienda->Azienda ed aprire la maschera facendo doppio clic del mouse¹ sopra la voce di menù indicata, vedi Figura 1.

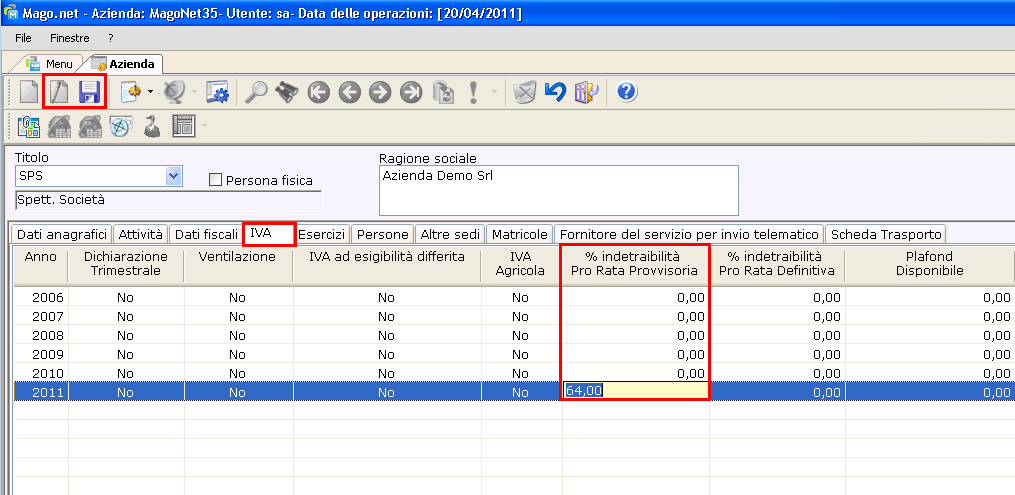

2) Nella maschera che si apre posizionarsi nella scheda “IVA” ed inserire nella colonna “% indetraibilità Pro Rata Provvisoria” la percentuale di Pro-Rata provvisoria indetraibile per l’esercizio, vedi figura 2 e salvare la modifica premendo sul pulsante “Salva” (o l’equivalente comando da tastiera “F10”).

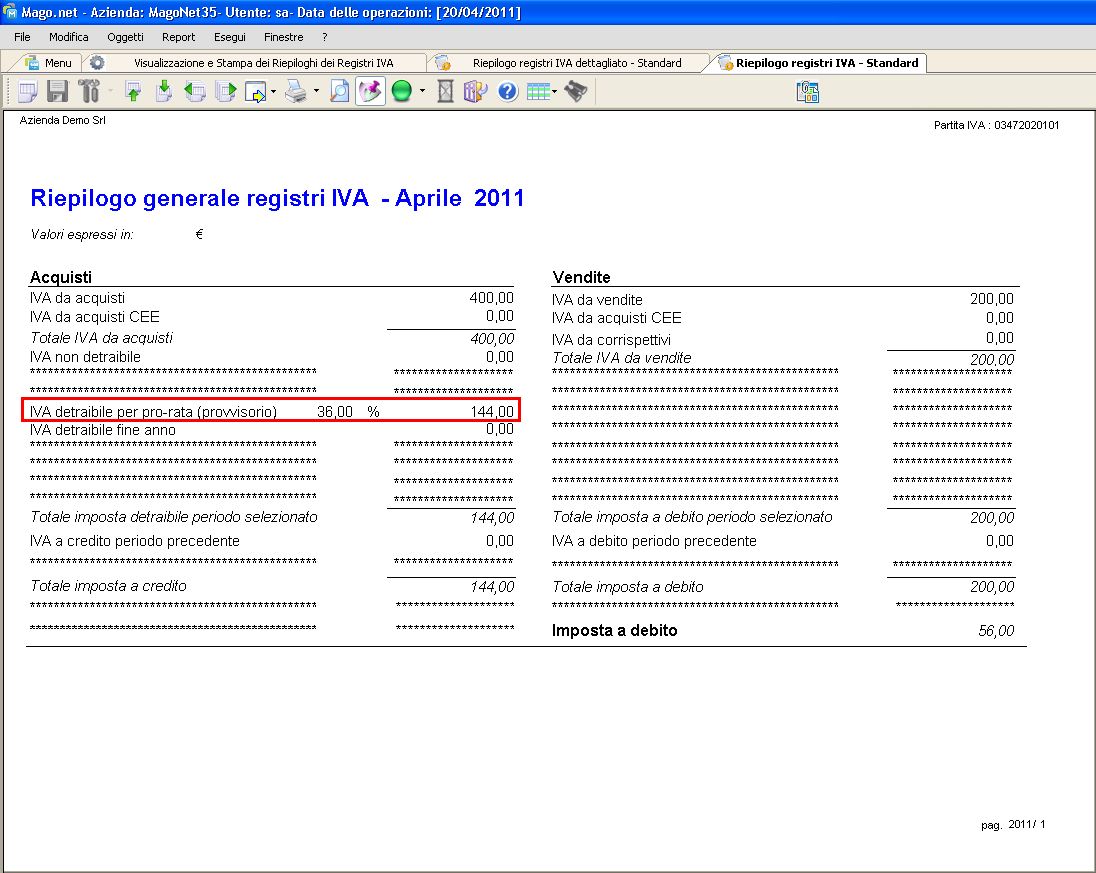

3) Andare in Contabilità->Stampe Fiscali->Stampe IVA->Riepiloghi Generali Registri IVA (vedi Figura 3) e lanciare la stampa dei Riepiloghi Registri IVA dove viene detratta sulla stampa, nella parte degli acquisti, la percentuale di Pro-Rata IVA, vedi figura 4.

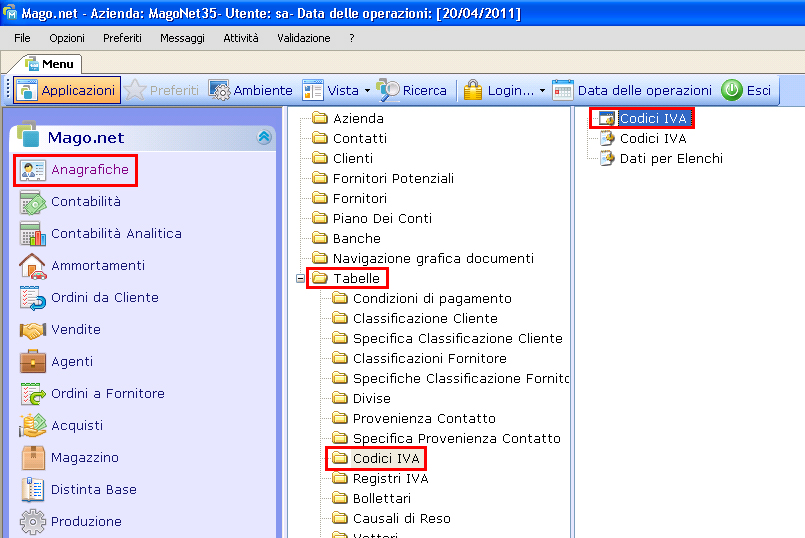

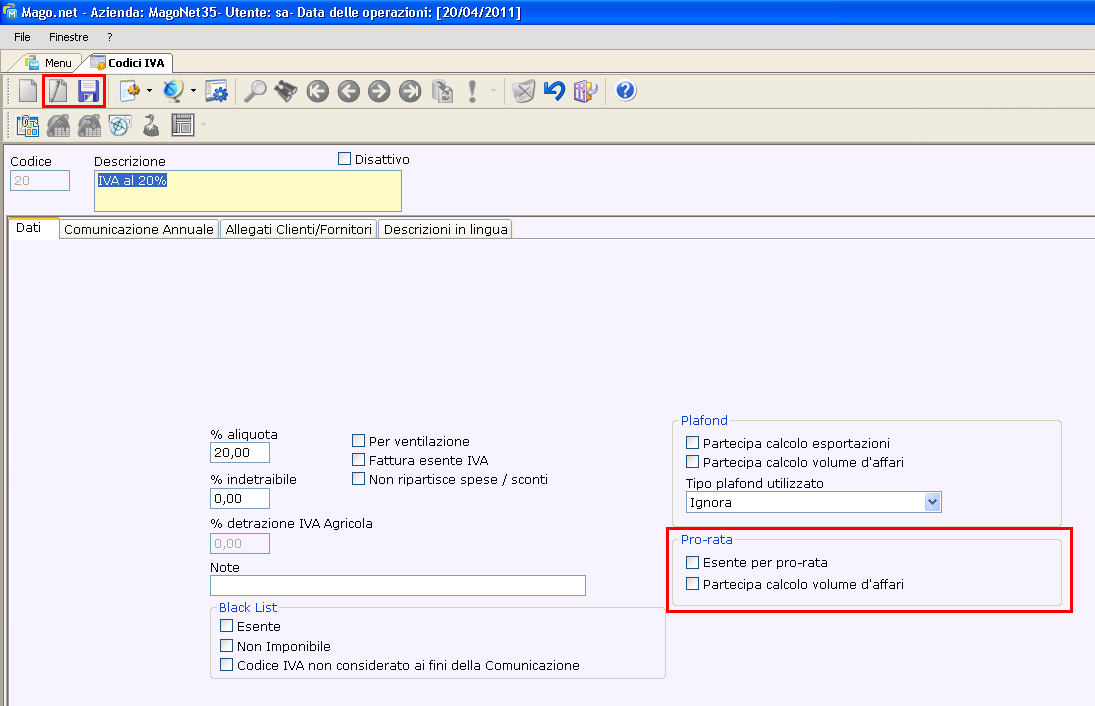

4) Andare in Anagrafiche->Tabelle->Codici IVA->Codici IVA ed aprire la maschera facendo doppio clic del mouse¹ sopra la voce di menù indicata, vedi Figura 5.

5) Nella maschera che si apre occorre impostare per ogni codice IVA utilizzato i parametri per la gestione del Pro-Rata IVA, vedi figura 6.

Esente per pro-rata

Tramite questo campo la procedura di calcolo del Pro-Rata di fine anno, è in grado di stabilire quali sono i riepiloghi registri IVA da considerare per il calcolo delle operazioni esenti, elemento necessario per determinare le percentuali Pro-Rata Provvisoria e Definitiva memorizzate nella finestra Dati IVA.

Partecipa calcolo volume d'affari

Tramite questo campo la procedura di calcolo del Pro-Rata di fine anno, è in grado di stabilire quali sono i riepiloghi registri IVA da considerare per il calcolo del volume d'affari, elemento necessario per determinare le percentuali Pro-Rata Provvisoria e Definitiva memorizzate nella finestra Dati IVA.

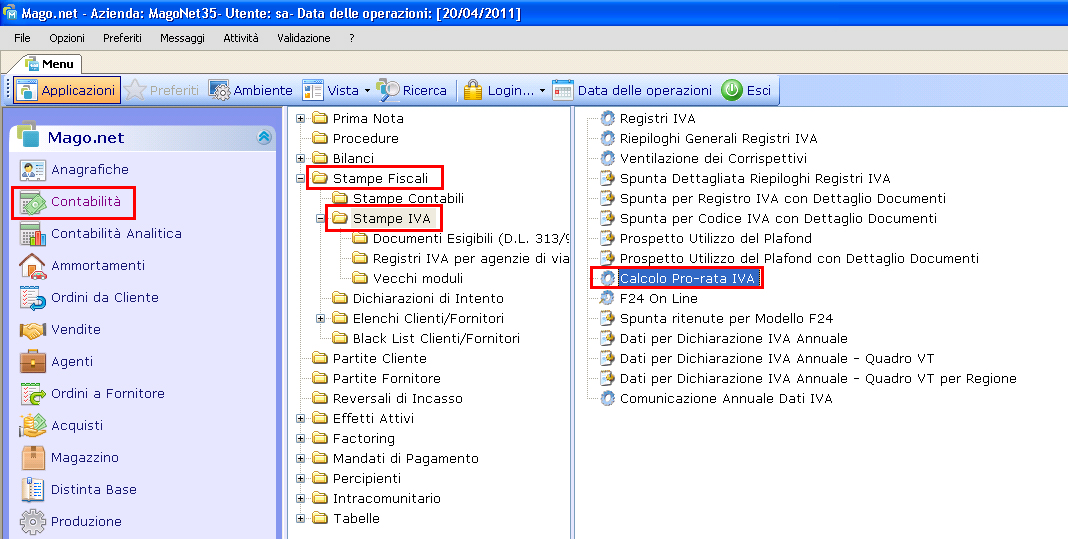

6) Andare in Contabilità->Stampe Fiscali->Stampe IVA->Calcolo Pro-Rata IVA ed aprire la maschera facendo doppio clic del mouse¹ sopra la voce di menù indicata, vedi Figura 7.

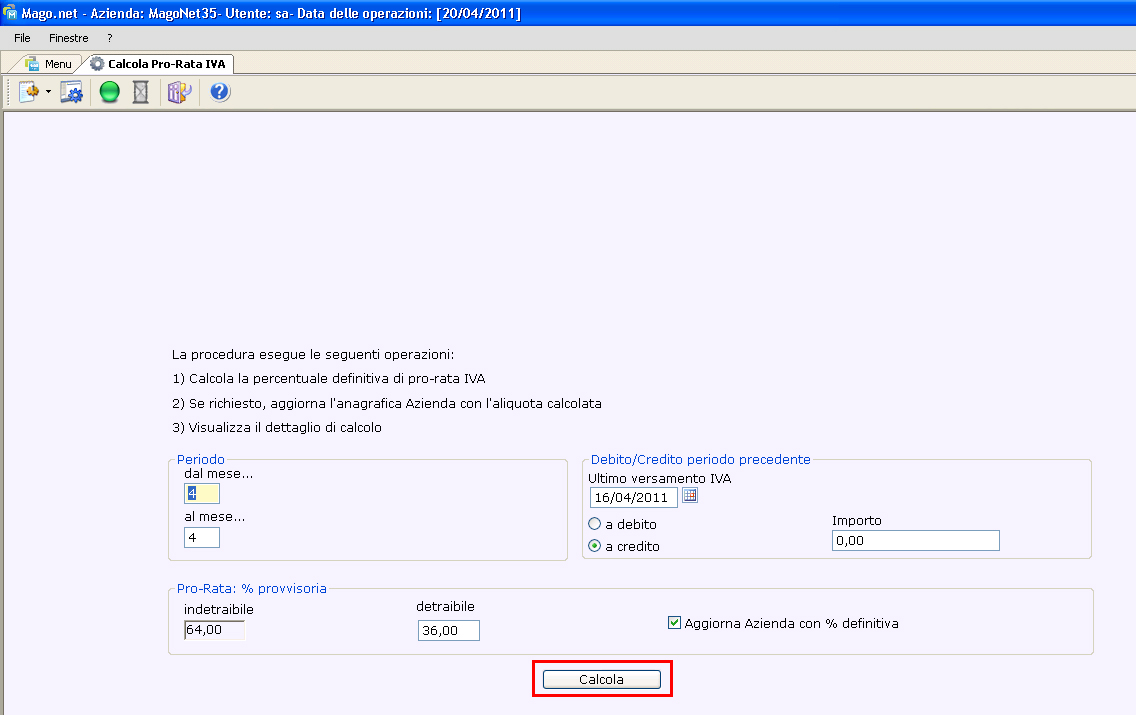

7) Mediante questa maschera è possibile richiedere il calcolo del Pro-Rata IVA e la definizione della percentuale definitiva di IVA indetraibile. Le operazioni eseguite, dalla procedura di calcolo sono le seguenti:

- lettura e stampa dei riepiloghi IVA per la definizione dei dati relativi alla liquidazione del periodo richiesto e delle operazioni relative a Volume d'Affari Pro-Rata e Operazioni Esenti; questi due dati vengono determinati attraverso gli appositi campi situati nei Codici IVA (Partecipa al Volume d'Affari Pro-Rata e operazione Esente Pro-Rata)

- conteggio del credito IVA non portato in detrazione a fronte dell'applicazione della percentuale provvisoria.

- determinazione della percentuale di pro-rata definitiva e del conseguente conguaglio.

- stampa del prospetto relativo.

- se richiesto, la procedura memorizza la percentuale definitiva calcolata, nella tabella Anagrafica “Azienda”, scheda “IVA”

Campi della maschera

- Gruppo Periodo: serve per indicare il periodo di liquidazione relativo al calcolo Pro-Rata:

- dal mese.../dal trimestre...

Indica il periodo di liquidazione di partenza.

- al mese.../al trimestre...

Indica il periodo di liquidazione di arrivo.

- Gruppo Debito/Credito periodo precedente: serve per indicare l'importo da riportare relativo al debito o al credito del periodo di liquidazione precedente; il campo è modificabile.

- Ultimo versamento IVA

La data in cui è stato effettuato l'ultimo versamento IVA. Viene proposta la data limite attualmente vigente; questa data viene utilizzata per il calcolo dell'importo a debito/credito del periodo precedente.

- A debito

Indica che l'importo è relativo ad un debito IVA.

- A credito

Indica che l'importo è relativo ad un credito IVA.

- Importo

Indica la somma relativa al debito/credito IVA.

- Gruppo Pro-Rata: serve per indicare la percentuale provvisoria e scegliere l'aggiornamento automatico della tabella Dati IVA con la percentuale definitiva calcolata. La percentuale provvisoria, viene letta in automatico dalla tabella “IVA”.

- % Provvisoria

Indica la % provvisoria di applicazione del Pro-Rata relativa all'anno corrente.

- Aggiorna dati IVA con % definitiva

Se scelta questa opzione, la procedura memorizza la percentuale definitiva calcolata nella tabella “IVA”.

(vedi Figura 8)

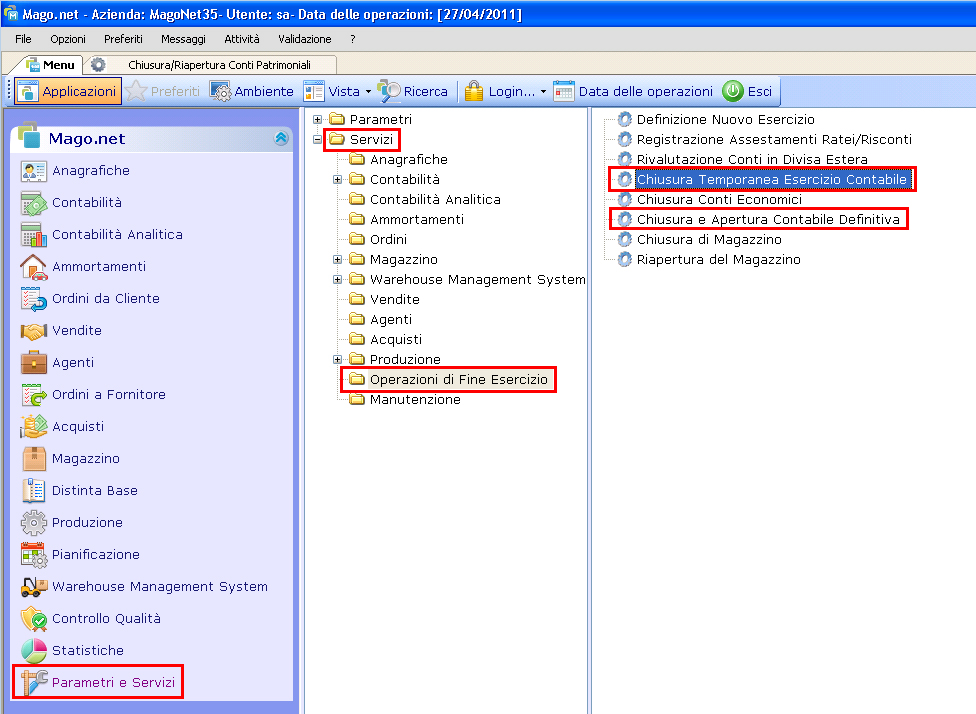

NOTE

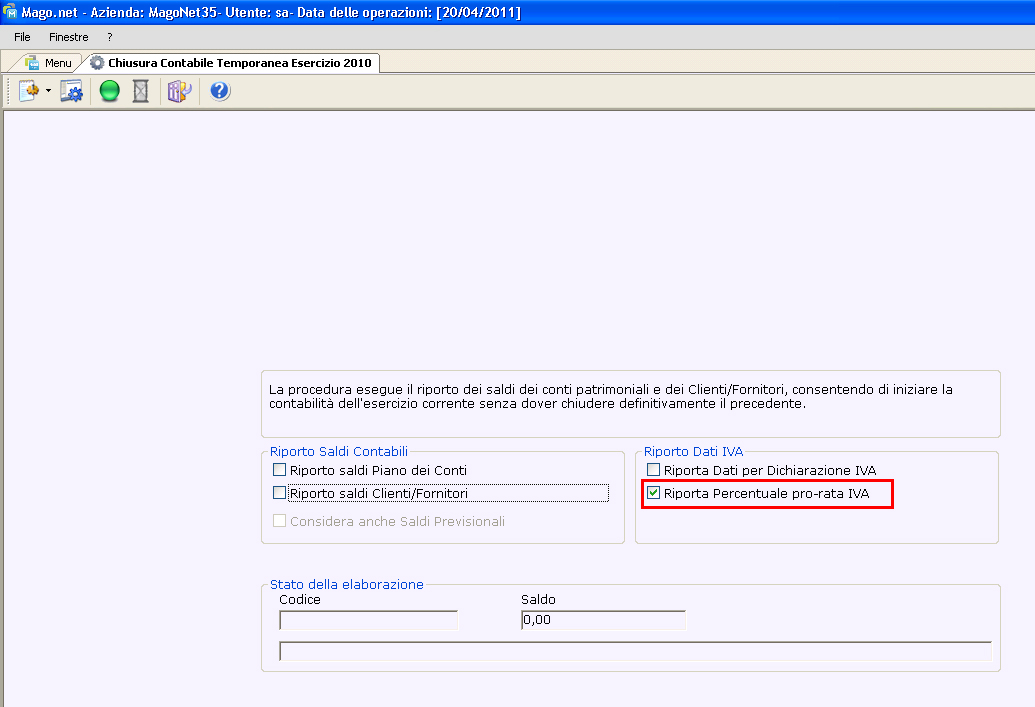

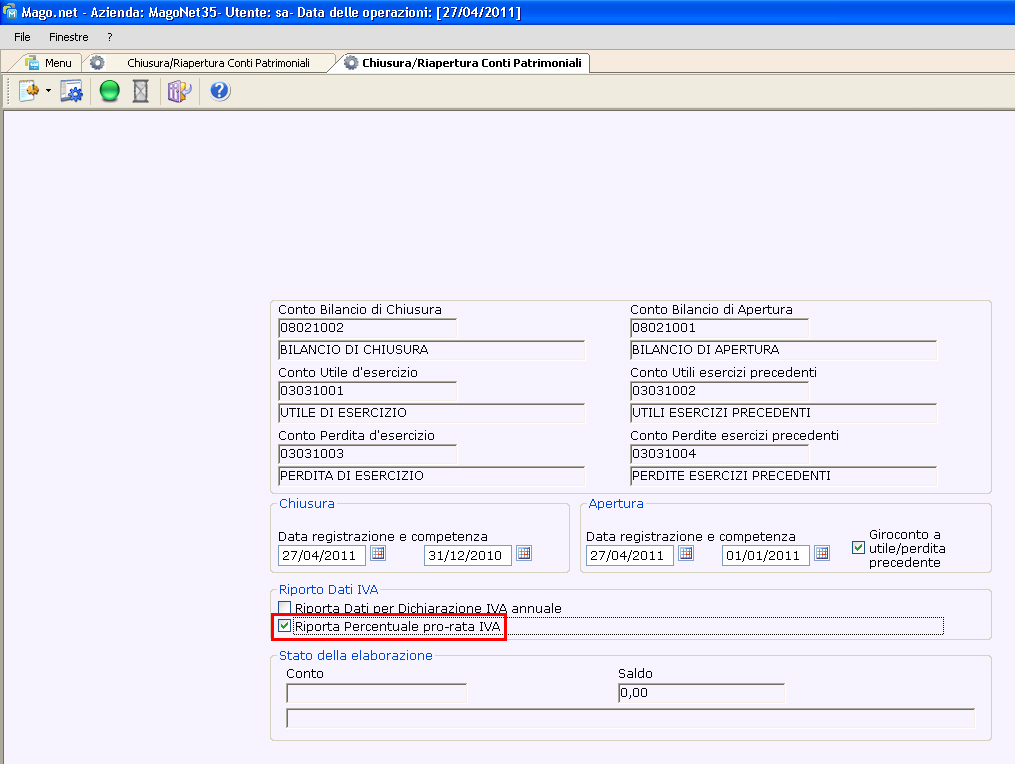

Le operazioni di chiusura (sia temporanee che definitive), infatti, consentono di riportare nel nuovo esercizio la percentuale definitiva così determinata come percentuale di applicazione provvisoria.

Le procedure sono in Parametri e Servizi->Servizi->Operazioni di Fine Esercizio->Chiusura Temporanea Esercizio Contabile e Chiusura e Apertura Contabile Definitiva, vedi Figura 9.

Per riportare la percentuale di Pro-Rata IVA impostare nelle maschere la spunta nel campo “Riporta Percentuale pro-rata IVA” come indicato nelle Figura 10-11 ed eseguire le procedure.

Legenda

1. Con il termine: “doppio clic del mouse” si intende l’azione di premere due volte consecutive, in rapida successione, il tasto sinistro del mouse.

Commenti